5月27日,任澤平團隊發布《中國財富報告2022》。報告顯示,總量層面,2021年中國居民財富總量達687萬億元,居全球第二。2005-2021年年均復合增速達14.7%,遠超美日。2021年預計戶均資產可達134.4萬元。,你被平均了嗎?

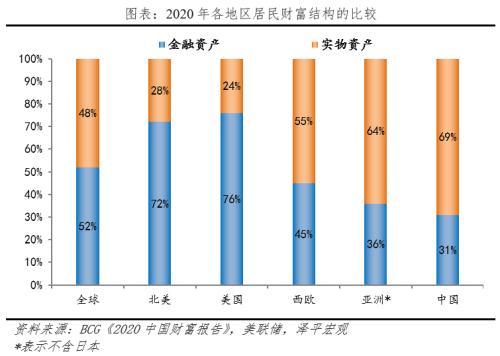

結構層面,金融資產占比較低,實物資產占近七成。2021年中國實物資產占總財富比重高達69.3%,主要表現為房地產,全國住房市值達到476萬億元;金融資產占比30.7%,隨著金融創新深化和直接融資比重提升,2005-2021年居民持有的金融資產占比上升了5個百分點,但仍偏低,相比之下2020年全球、北美、西歐、亞洲(不含日本)的金融資產在總資產中占比分別為48%、28%、55%和64%。

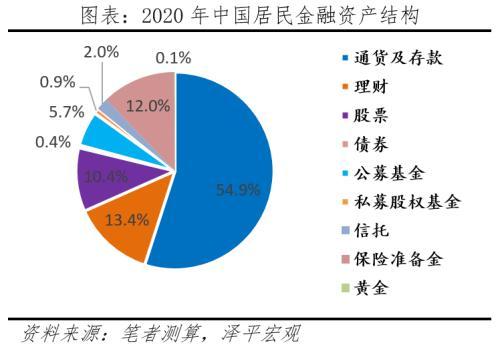

金融資產中,現金和存款超五成。受“儲蓄文化”的影響,中國居民投資偏保守,2005-2008年現金和存款曾高達78%,隨著中國金融市場不斷深化有所下降,2021年占比仍53%,權益資產和公募基金占比約19%,資產分散性和多元化不足。與國際相比,美國、英國居民資產配置中,德國、日本金融資產結構偏保守,通貨和存款占比分別為13%、26%、40%、54%。

中國居民財富面臨怎樣的格局和挑戰?

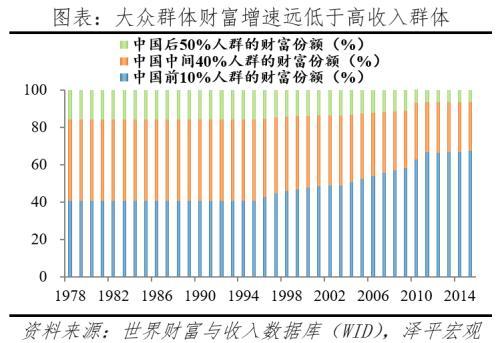

從居民端來看,財富“馬太效應”。高凈值人群數量占比低但持有三成金融資產,財富增速快,偏好“私人定制”,在新經濟行業、東部沿海地區的創富能力更強。相較于高凈值客戶,大眾客戶的理財知識匱乏,投資者教育亟待加強,財富需求的挖掘潛力仍大。

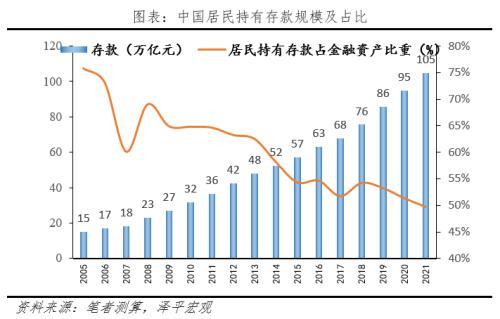

從產品端來看,中國居民偏向固收類資產,收益率低,抗通脹能力不足。2005-2021年存款占金融資產比重從75.8%降至49.7%,但“儲蓄為王”意識仍深入人心。2021年對股票、公募基金、私募股權基金、債券、信托、黃金的配置僅約7%,產品高度集中在銀行體系和房地產,抗風險、分散化能力不足。

從機構端來看,2015-2021年中國資管規模從74.8萬億元上升至122.9萬億元,年化增速達8.6%,僅次于美國。“資管新規”凈值化管理以來,財富管理機構表現分化,2021年銀行理財、信托和券商資管的規模較2017年分別下降1.8%、24.4%和51.4%,保險資管、私募基金和公募基金的市場規模較2017年上升30.8%、76.5%和120.7%。

各類機構發揮自身優勢,形成客戶、渠道、產品、技術等核心優勢,搶灘財富管理新藍海。但大部分機構尚未擺脫銷售傭金模式,僅少數頭部機構正在探索買方付費制、以客戶為中心的商業模式。